アパート・駐車場等の事業を営んでいる方へ

1 償却資産(固定資産税)の申告をお願い致します

アパート等を経営されている方がその事業(不動産賃貸業)に用いることのできる設備及び備品等を所有している場合、アパートの戸数や床面積の大小に関わらず、償却資産として課税の対象となります。

耐用年数が経過し減価償却済みとなった資産であっても、事業のために所有されている限り、毎年償却資産の申告が必要になります。

資産の異動(増減)がない場合も同様に毎年申告が必要です。

2 家屋と償却資産の区分について

建物本体や電気設備、衛生設備、空調設備等の附帯設備の中で、家屋と構造上一体となっているものについては、固定資産税における家屋に該当するため、償却資産の対象にはなりません。

また、物置のうち、

- 登記されているもの

- 基礎があるもの

については、償却資産としてではなく家屋として課税されることがありますので、ご注意ください。

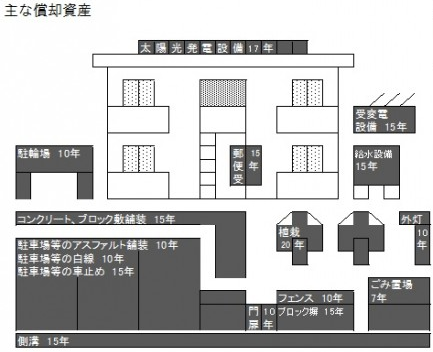

3 賃貸用アパートを建てられた場合の主な償却資産及び耐用年数について

| 資産の種類 | 資産 | 耐用年数 |

|---|---|---|

| 建物附属設備 | 受変電設備 | 15年 |

| 屋外給排水設備 | 15年 | |

| 構築物 | 駐車場などのアスファルト舗装 | 10年 |

| コンクリート舗装 | 15年 | |

| コンクリートブロック塀 | 15年 | |

| 外周フェンス(金属製) | 10年 | |

| 側溝 | 15年 | |

| 緑化施設(花壇など) | 20年 | |

| 外灯 | 10年 | |

| 自転車置場 | 10年 | |

| 機械および装置 | 中央監視制御装置 | 10年 |

| 無人駐車管理装置(オートロック式、ゲート式) | 5年 | |

| バイク及び自転車用の駐車装置 | 10年 | |

| 太陽光発電設備 | 17年 | |

| 工具・器具および備品 | 防犯カメラ | 5年 |

| 冷暖房設備(ルームエアコン・蓄熱暖房機など) | 6年 | |

| ごみ置場 | 7年 |

上記の耐用年数は標準的なものであり、構造または用途により異なる場合があります。

減価償却資産の耐用年数表に関する省令により、必要経費に算入されている耐用年数での申告をお願いします。

この記事に関するお問い合わせ先

税務会計課

〒595-0805 大阪府泉北郡忠岡町忠岡東1-34-1

電話: 0725-22-1122(代表)

ファックス:0725-22-1128

お問い合わせフォーム

更新日:2024年12月06日